當全球能源市場在傳統(tǒng)能源與新能源的碰撞中劇烈震蕩時,特變電工用一份充滿反差的財務報告,為行業(yè)投下一枚思考的棋子。2025年,這家能源設備巨頭在營收微降0.6%至973.18億元的背景下,凈利潤卻逆勢增長43.69%至59.54億元,扣非凈利潤同步提升15.64%。這種營收與利潤的背離走勢,折射出中國能源產(chǎn)業(yè)轉(zhuǎn)型期的深層邏輯。

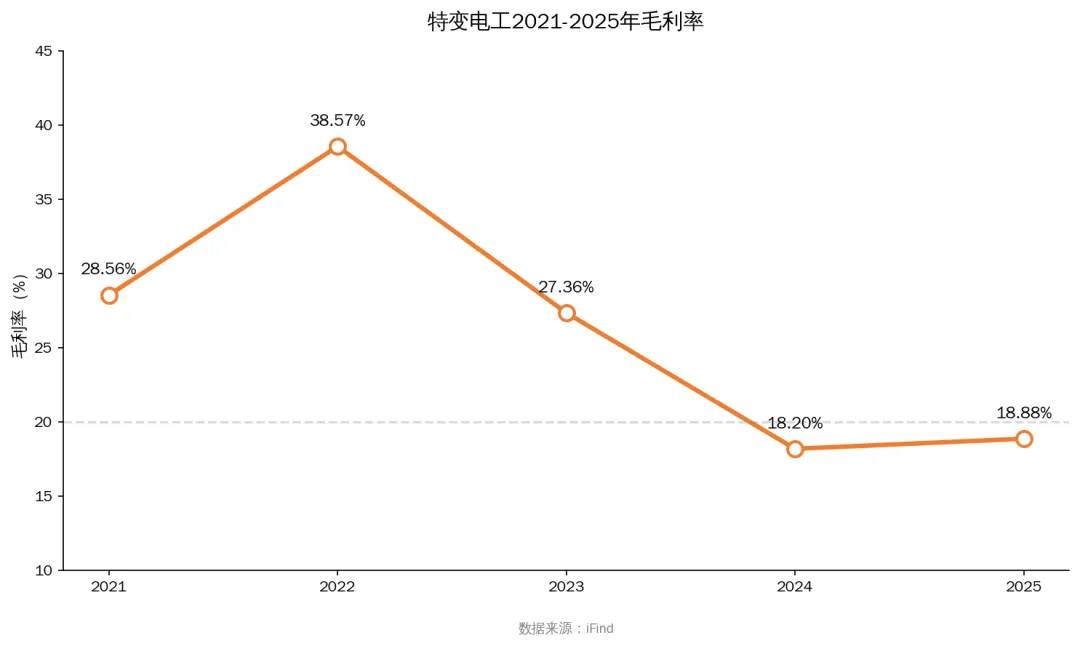

財務數(shù)據(jù)的戲劇性轉(zhuǎn)折始于2022年的巔峰時刻。當年公司營收達965.10億元,凈利潤飆升至159.14億元,毛利率觸及38.57%的歷史高位。但這種繁榮隨著多晶硅價格暴跌和煤炭市場震蕩迅速褪色,2024年凈利潤驟降至41.44億元,較峰值縮水超74%。轉(zhuǎn)折發(fā)生在2025年,盡管營收仍徘徊在千億平臺,但通過業(yè)務結(jié)構(gòu)調(diào)整,公司成功在行業(yè)寒冬中培育出新的利潤增長點。

新能源業(yè)務的蛻變堪稱典型樣本。曾經(jīng)拖累業(yè)績的多晶硅板塊,通過減產(chǎn)50%和成本優(yōu)化,毛利率從-2.53%提升至0.59%,實現(xiàn)從虧損到盈虧平衡的跨越。更值得關注的是發(fā)電業(yè)務,該板塊以54.75%的毛利率貢獻71.83億元收入,成為穩(wěn)定現(xiàn)金流的壓艙石。黃金開采業(yè)務則以57.23%的超高毛利率,在營收占比僅2.5%的情況下貢獻顯著利潤,展現(xiàn)出業(yè)務多元化的抗風險價值。

傳統(tǒng)業(yè)務板塊同樣暗藏玄機。作為核心業(yè)務的輸變電設備,2025年貢獻267.60億元收入,毛利率維持在19.81%。煤炭業(yè)務在市場下行周期中仍保持22.39%的毛利率,電線電纜業(yè)務則以16%的營收占比延續(xù)著規(guī)模優(yōu)勢。這種"傳統(tǒng)業(yè)務穩(wěn)基礎、新興業(yè)務育增量"的布局,使公司在行業(yè)周期波動中保持戰(zhàn)略定力。

現(xiàn)金流數(shù)據(jù)揭示出企業(yè)擴張的雄心。盡管經(jīng)營現(xiàn)金流凈額同比下降27.75%至93.31億元,但這一數(shù)字仍是凈利潤的1.57倍,顯示盈利質(zhì)量仍處于合理區(qū)間。更引人注目的是197.58億元的投資性現(xiàn)金流出,其中220.78億元用于固定資產(chǎn)購置,預示著公司正在為新一輪增長儲備動能。這種"高應收、高存貨、高投資"的三高狀態(tài),既是重資產(chǎn)企業(yè)的典型特征,也是穿越周期必須跨越的門檻。

全球能源變革的浪潮中,特變電工捕捉到新的戰(zhàn)略機遇。隨著AI算力需求爆發(fā),數(shù)據(jù)中心電力消耗預計到2030年將占全球總用電量的8%,變壓器作為電壓轉(zhuǎn)換的核心設備,市場需求呈現(xiàn)指數(shù)級增長。公司旗下樓蘭新能源公司2026年4月完成13.17億元增資,標志著在新能源領域加大布局的決心。這種在傳統(tǒng)業(yè)務收縮期持續(xù)投入的戰(zhàn)略定力,或?qū)Q定企業(yè)在下一輪能源周期中的站位。

行業(yè)分析師指出,特變電工的價值不在于單一業(yè)務的爆發(fā),而在于構(gòu)建了動態(tài)平衡的業(yè)務矩陣。當多晶硅市場觸底反彈時,前期減產(chǎn)策略將轉(zhuǎn)化為彈性產(chǎn)能;當全球數(shù)據(jù)中心建設提速時,變壓器業(yè)務可快速響應需求;當煤炭市場企穩(wěn)回升時,現(xiàn)有產(chǎn)能仍能創(chuàng)造穩(wěn)定收益。這種多業(yè)務輪動的商業(yè)模式,使企業(yè)具備更強的周期穿越能力。